炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:IPO日报

近期,东软集团股份有限公司(600718.SH)(下称“东软集团”)发布公告,拟以支付现金方式购买上海瑞应人才科技集团有限公司、天津芮屹企业管理咨询中心(有限合伙)持有的上海思芮信息科技有限公司(下称“思芮科技”)合计57%股权。

公告显示,本次交易对价共计3.97亿元,交易完成后,思芮科技将成为东软集团控股子公司。

制图:佘诗婕

多元化困境

2021至2023年,东软集团呈现营业收入持续增长与利润承压并存的局面。

财务数据显示,公司营业收入三年间保持稳健上行曲线,从2021年的87.35亿元攀升至2023年的105.44亿元,累计增长幅度达20.7%。

但值得注意的是,公司扣非净利润指标明显背离,三年度数据分别为0.35亿元、-5.3亿元和-1.47亿元,自2022年起连续两年出现经营性亏损,反映其核心业务盈利质量不佳。

这一反差现象的深层次动因可追溯至公司的战略转型。

早期的东软集团依靠外包业务起家,2006年,公司就成为了全国第一家外包收入过亿美元的软件企业。

不过,由于所在的软件行业变化迅速,面对行业变局,东软自“十四五”以来持续实施多元化布局战略,通过新领域拓展及产业链纵向延伸构建产业生态。2011年,东软集团开始进入大健康产业并投资了多家健康医疗创新公司,随后2015年,公司又进入智能汽车产业领域。

但伴随新兴业务研发投入加大、市场培育期拉长以及部分业务板块协同效应未达预期,阶段性成本激增与利润受挤的阵痛逐渐显现。

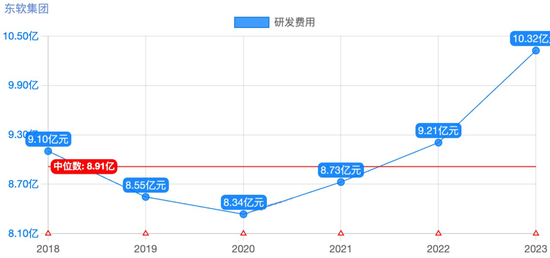

一方面,技术快速迭代要求公司不断加大研发投入,其研发费用近年来一直处于高额支出状态,2023年曾高达10.32亿元,截止2024年前三季度为6.92亿元。

制图:李昕

另一方面,多元化战略导致公司毛利率出现较大波动。

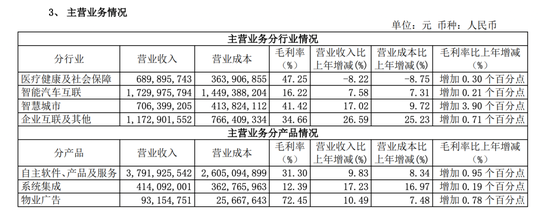

截止2024年半年报,东软集团四大核心业务医疗健康及社会保障、智能汽车互联、智慧城市、企业互联及其他的营收分别为6.89亿元、17.29亿元、7.06亿元和11.72亿元。

其中,智能汽车互联业务为公司主要收入来源,但该业务毛利率仅为16.22%,相比医疗健康及社会保障业务、智慧城市、企业互联及其他业务分别为47.25%、41.22%、34.66%的毛利率水平存在较大差距。

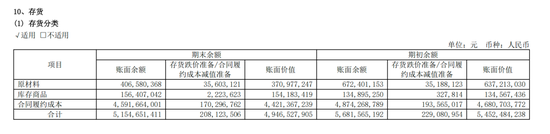

高企的应收账款和存货

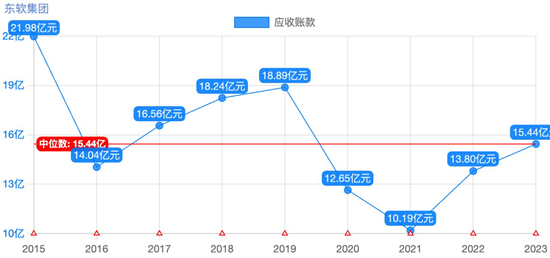

伴随着经营规模的扩大,公司的应收账款增长迅猛,从2021年的10.19亿元上升至2023年的15.44亿元,去年前三季度进一步增加至17.19亿元,占流动资产比例约16%,表明公司回款状况不佳。

制图:李昕

除了应收账款,存货高企也值得重点关注,分别为49.3亿元、54.52亿元、49.47亿元,去年前三季度进一步增加至57.78亿元,占流动资产比例过半,达到53%。

公司存货主要构成为合同履约成本,根据2024年半年报,公司合同履约成本为45.91亿元,占存货科目比重为89.08%。

东软集团采用项目制合同模式,需在客户支付前垫付大量成本。而对应的合同履约成本包括为完成合同所需的直接人工(如开发人员工资)、直接材料(如项目专用软硬件采购)、制造费用(如项目场地租赁、设备折旧)等。若公司回款未达预期,企业前期垫付的运营成本将面临坏账风险。

根据东软集团2023年财报披露,公司当年计提的存货跌价准备金额达2.08亿元,其中高达1.7亿元(占比81.73%)源于合同履约成本的减值,这项巨额资产减值直接导致公司核心利润减少约1.47亿元,成为扣非净利润连续第二年亏损(-1.47亿元)的关键影响因素。

放缓的增速

天眼查显示,被收购方思芮科技是一家提供数字技术服务、软件解决方案和数字化运营服务的高科技企业,知名客户包括字节跳动、京东集团等。

思芮科技的前东家为港股上市公司人瑞人才(6919.HK),2022年9月,人瑞人才通过受让,以4.08亿元获得思芮科技46%的股权,成为其第一大股东。同期,思芮科技2022年100%股权的估值约为8.87亿元。

而本次交易,思芮科技估值约6.96亿元,较2022年的港股上市公司人瑞人才入股时候8.87亿元的估值,缩水了1.91亿元,背后反映的是标的公司盈利能力的下滑。

2021年至2023年,思芮科技的收入分别为8.64亿元、9.04亿元、9.42亿元,增长有限;净利润分别为0.45亿元、0.4亿元和0.58亿元,存在波动。

而根据最新的2024年财报,思芮科技未经审计的收入、净利润分别为9.45亿元、0.36亿元,其中收入与2023年持平,净利则大幅下滑38%,增速明显放缓。

还没有评论,来说两句吧...