市场回顾

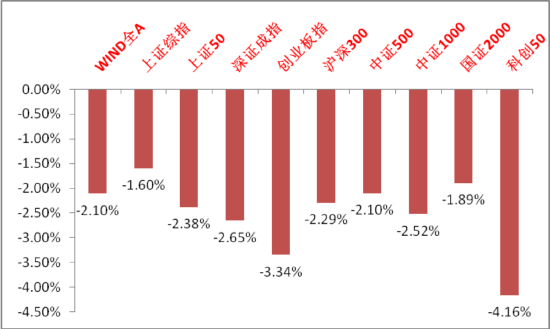

上周A股主要指数涨跌不一,进入偏弱势震荡。

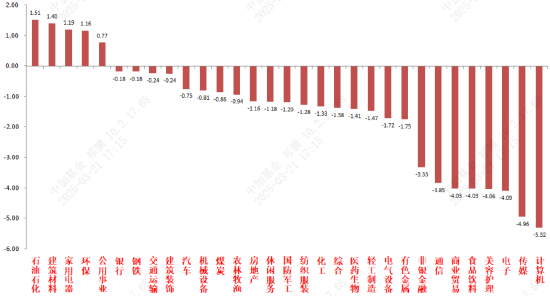

31个申万一级行业中,石油石化、建筑材料和家用电器相对表现较好。

A股主要指数周涨跌幅(%)

申万一级行业周涨跌幅(%)

宏观数据分析

美联储3月议息会议维持利率不变,并调降缩表速度,符合市场预期。鲍威尔释放了一定鸽派言论,暗示当前由关税推升的通胀是暂时性的,联储可能不会对关税导致的通胀一次性冲击过度反应。并下修2025年GDP预期至1.7%,失业率小幅上修至4.3%,衰退风险有所走高但在可控范围之内。美国经济走向滞胀特征更加明显。最后鲍威尔强调未来政策将密切关注特朗普的政策影响,包括移民、关税等。当前市场预期联储全年降息空间在2次左右。但特朗普政策和美国经济韧性会为此带来变数,短期内美联储依然没有太多降息的必要。

中国1-2月规上工业增加值同增5.9%,预期5.1%,去年全年同比增5.8%。1-2月社会消费品零售总额同增4.0%,预期4.5%。1-2月固定资产投资同比增4.1%,预期3.8%。1-2月平均全国城镇调查失业率为5.3%,预期5.3%。数据基本符合预期。结构性特征仍然存在。社零端,物价维持低位,电子产品和家具是主要支撑项,汽车拖累较大。居民消费能力以及消费意愿有待增强。投资端,制造业和广义基建维持高增速(均在9%以上)。继续维持投资强消费弱的特点,后续持续保持对扩大内需相关政策效果的观察。

股市策略展望

上周科技板块虽然仍然维持着新出催化,但催化强度有所减弱,资金面动量在高位持续衰竭,进入弱势震荡。而在科技的调整中,目前市场也未形成可以接替其地位的主线,仅一些红利类板块由于较低位和避险属性表现较好。市场整体缩量至春节后最低水平,稳定在1.5万亿以下。

短期,在情绪面走弱背景下(科技打预期最高潮已过,谨慎叙事出现,经济基本面方向同样如此),市场可能进入混沌期,需要有强力催化的新方向来形成主线(财报季临近,但市场对各板块业绩也都有预期,经济弱势情况下对大盘影响有限,业绩更好的细分板块在各自行业中会更具优势)

中期维度看,科技的产业趋势和叙事仍无法证伪,且当前国际政治经济局势不确定性仍大,经济基本面好转仍需随着时间和更多催化来验证,当前仍无法作出可以顺畅外推的假设。随着科技在震荡中估值分位和交易拥挤度回落,中期维度维持科技板块继续占优的观点。

行业上,我们继续重点关注科技(短期进入高位宽幅震荡,受经济政策影响相对较小,新的叙事和催化仍在出现,中期仍然看好。财报季中最先有业绩的算力等可能更具优势,关注国内AI上下游、港股互联网、深海、自主可控、机器人、低空等方向催化)。景气支撑类(财报季临近,有业绩支撑和预期持续的制造业具有波动相对小、业绩和预期足的优势,如电力设备、消费电子、家电等优质标的、或受益于供给出清的医药、电新、上游周期类)相关标的。顺周期(对于政策和基本面预期弹性高,但目前现实与预期均比较逆风,根据风偏和催化配置以消费为首的标的)。

对于偏防御的红利类行业,配置比例短期可适度增加,估值分位和拥挤度在调整后已不算高,弱势市场较有相对。低利率环境对红利风格形成中长期流动性支持,依然具有很高稳定性,观察市场主线板块预期来择时。关注有催化的红利标的、弱周期且现金流稳定的公用、金融、贵金属等价值红利。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。

还没有评论,来说两句吧...