卓创资讯肉类产业链资深分析师李素杰

【导语】8月份白条猪肉价格创新高后呈现震荡回落走势。主要是由于屠宰量增加,白条猪肉供应充足,但批发市场到货量增幅不及屠宰量,供大于求,价格下行。12月份仍或延续此供需形势,白条猪肉均价或环比下跌,仍或处于低位水平。

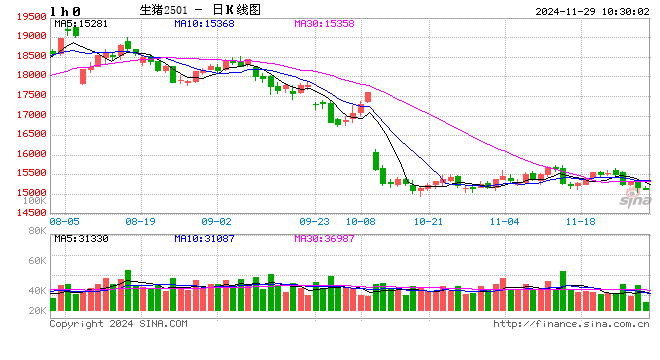

1.11月猪肉价格跌后反弹,但涨幅有限

8月份白条猪肉价格创年内新高,后呈现震荡回落走势。根据卓创资讯数据监测显示,截止到11月26日,全国白条猪肉价格为21.50元/公斤,较年内最高点降幅达5.67元/公斤,跌幅高达20.88%。猪肉价格持续下滑,尤其是四季度跌速加快,主要是国内生猪出栏量增加,屠宰量增加但下游终端需求一般,供大于求导致。

2.屠宰量持续增加,猪肉供应充足

8月份猪肉价格涨至年内高位对应屠宰量亦处于年内最低,9月过后屠宰量及开工率呈现持续增加走势。根据卓创资讯数据监测,截止到11月26日,月内重点样本企业日均屠宰量平均值为16.68万头,较8月份增加24.93%;月均开工率为32.05%,环比提高1.49个百分点,较8月份提高5.57个百分点。养殖端出栏量增加,带动屠宰企业猪源收购较为充足,收购几无难度,屠宰量持续增加,猪肉供应较为充足。

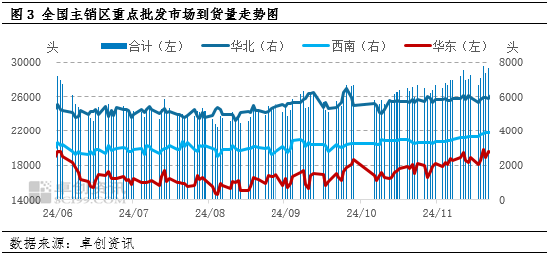

3.批发市场到货量增幅不及屠宰量

根据卓创资讯对主销区重点批发市场到货量走势可以看出,10月份过后到货量呈现逐渐增加走势。截止到11月26日,样本批发市场到货总量为29089头,较8月底增加15.74%。屠宰企业盈利欠佳,白条多以鲜销为主,且走农贸批发市场渠道为主流,但批发市场到货量增幅不及屠宰量,这意味着屠宰企业宰后白条消化不及时,存被动入库现场,需求不及预期,走货滞缓。供大于求导致价格震荡下跌。

4.12月份供应仍或较为充足,价格仍或处相对低位

从供应端来看,12月份临近年底,养殖集团多面临冲刺年度出栏计划,出栏积极性或提高,出栏量加大;且二次育肥户出栏量亦增加,前期压栏大猪猪源亦或陆续释放,屠宰企业收购几无难度,屠宰量跟随抬升。从需求端来看,12月份气温进一步下降,多数地区陆续进入腌腊、灌香肠旺季,终端需求或有提振,但因近几年来腌腊、灌香肠等行为呈现逐渐分散态势,且消费量下滑,因此,需求端对价格支撑作用或减弱。从冻品角度看,屠宰企业冻品出库积极性较高,且临近年关,屠宰企业资金压力较大,部分大日期产品处于清库状态,冻品出库进一步冲击白条猪肉及鲜品分割品销量,掣肘猪肉价格上涨。综上,12月份供应主导下,白条猪肉价格均价或环比下跌,整体处于相对低位。

综上所述,11月份整体受供应增加影响,白条猪肉价格震荡下跌,下旬虽有反弹,但空间有限。12月份屠宰量仍或增加,但需求不及预期,价格仍或处于相对低位。

还没有评论,来说两句吧...