来源:广发期货研究

证监许可【2011】1292号

熊睿健 Z0019608

2024年12月6日星期五

摘要:

本文详细阐述了做多/做空基差策略、正向/反向套利策略的收益及收益率的计算公式与推导过程,介绍了策略操作流程以及可能遇到的问题,并总结不同期现套利策略的关注要点与策略风险。

其一,基差策略关注未来基差波动,正向与反向套利策略关注基差静态水平。预期未来基差将大幅上行/下行时可考虑参与做多/做空基差策略。在基差静态水平位于高位或低位时可综合参考IRR、资金成本和借券成本率指标判断参与正/反套策略是否具有性价比。

其二,基差策略与正反套策略可结合考量、相互灵活转换。在实操中可结合实际情况进行策略选择,一定情形下可以降低综合风险。举例而言,投资者在IRR偏高、基差偏低时点参与做多基差/正套策略具有较高的风险收益比,正套收益可视作做多基差策略收益的“安全垫”,在基差走势不及预期时可将头寸及时转换为正向套利获取保底收益。

其三,期现套利存在的风险点:由于基差策略收益取决于基差未来波动,正/反套策略取决于当期基差水平,从这个角度来说理论上正/反套策略收益确定性相较基差策略更高。但由于国债期货实行空头举手交割制度,因此其中真正收益确定性高的是正向套利策略,反向套利还面临着多头交割拿券的不确定性,如果交割获得的现券与卖空的现券不一致,还会面临现券二级市场价格波动和流动性风险。根据我们此前对历史交割期实际交割择券的研究(《国债期货交割历史回顾之:交割券的选择》),大部分情况下空头会选取CTD券进行交割,因此理论上参与CTD券的反套策略风险相对更小。

一、期现套利的类型与收益计算公式推导

(一)基差交易

由于国债期货实行实物交割制度,且一个国债期货合约对标一篮子可交割国债,因此在具体计算某一可交割券的基差时,需要引入该券的转换因子。具体而言国债期货的基差计算公式如下:

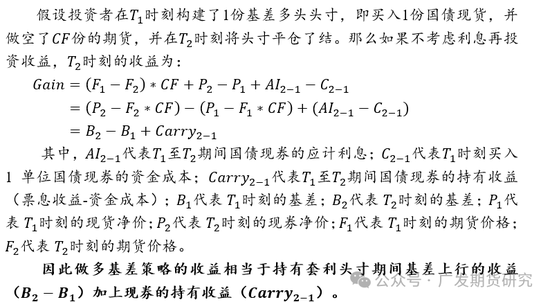

理论上而言,如果投资者认为未来基差会走阔,可以做多国债期货基差,即买入1单位国债现货,并卖出

单位的国债期货。

的国债期货;反之如果基差会收窄,可以做空国债期货基差,即卖出1单位的国债现券,并买入

1、买入基差交易

2、卖出基差交易

3、小结

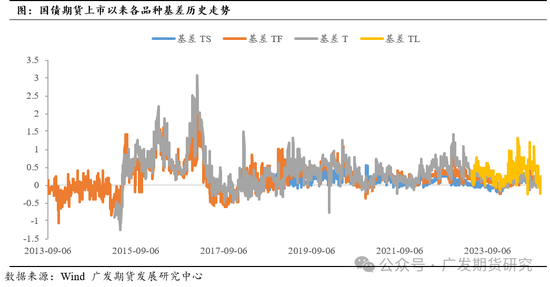

从上文理论公式推导中可以直观看出,做多与做空基差策略的收益水平主要与几个因素相关:基差走阔/收敛的幅度、头寸持有期间现券端的持有收益、借券费用。其中投资者重点需要判断未来基差波动方向和波动幅度,即可估算出预期收益水平和收益率,进而判断是否具有参与策略的性价比。从基差的历史波动情况来看,时常出现基差大幅波动的交易机会,投资者可以在基差明显走阔/收窄期间介入基差策略。

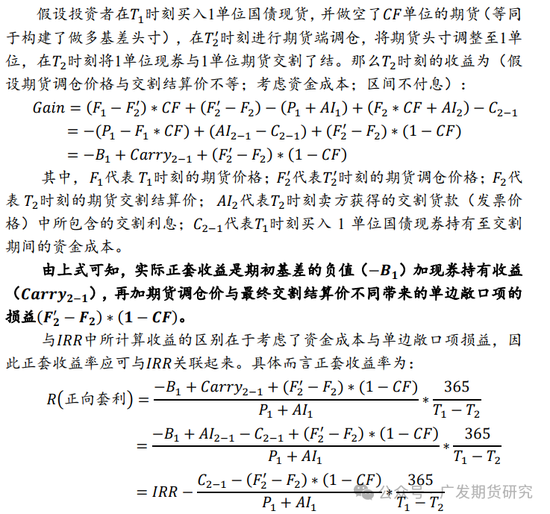

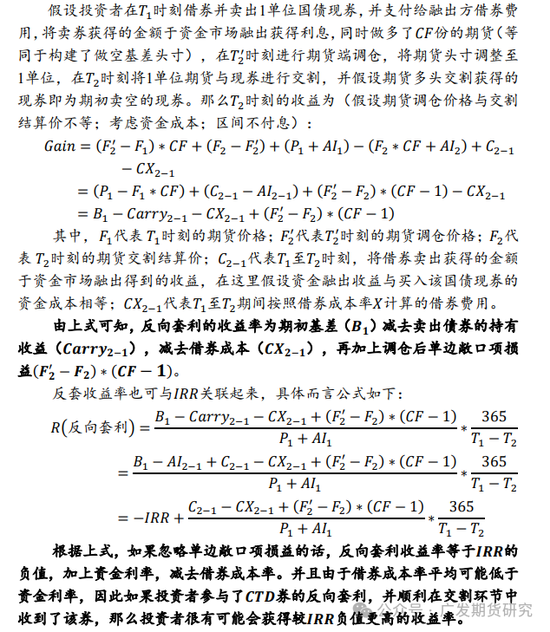

(二)正向与反向套利

正向与反向套利和基差交易的区别最主要在于,基差策略不涉及交割,正向和反向套利会将期现头寸持有至交割。正向套利为买入国债现券,做空国债期货并持有至交割,从方向上来看和做多基差策略相同;反向套利为卖出国债现券,做多国债期货并最终进入交割,从方向上来看和做空基差策略相同。

国债期货中常用的概念

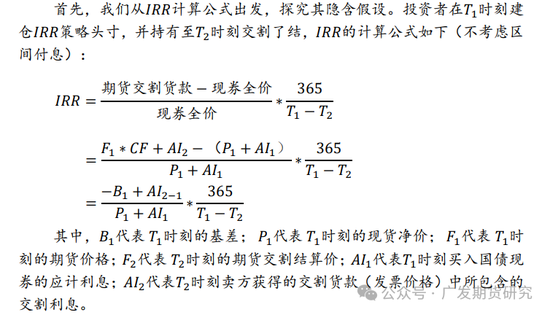

相当于理想情形下的正向套利策略持有到期的收益率。但是实际上

收益是建立在一定假设下的理论收益率,实践中正套策略收益率与

收益率会产生一定差异。下文中我们详细阐述产生差异的原因和实际收益计算公式。

,指的是买入国债现券并卖出相应规模期货并将该券拿到期交割所取得的理论年化收益率(不考虑资金成本)。由于国债期货交割采取空头举手交割,且空头拥有交割券的选择权,因此参与正套的投资者可以使用买入的现券进入交割,那么

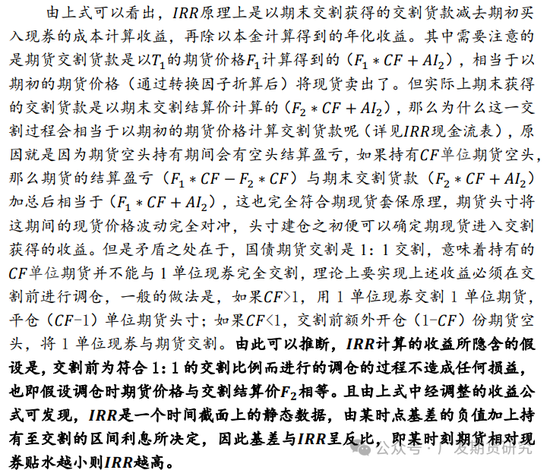

由上述的理论推导我们得出结论,

指标可以衡量理想状态下的正向套利年化收益率(不考虑资金成本),且

收益率水平基本上由建仓时基差和现券持有至交割的区间利息决定,实际正套收益率也应与上述因素紧密相关。但是实操中

的隐含假设(调仓时期货价格与交割结算价相等)较难实现,因此实际收益与

计算的理论收益会呈现一定差异,下文我们探讨实践中的正/反套收益计算。

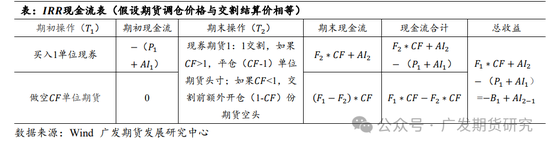

1、正向套利收益

根据上式,正向套利收益率等于

减去资金成本率和单边敞口项损益率。由于一般而言转换因子与1接近,单边敞口的规模很小,如果操作上可以使得调仓价格与交割结算价格接近,那么正套策略基本可以确保获取(

-资金利率)的年化收益,投资者可以直接跟踪某时刻的

水平,来判断参与正套是否具有性价比。

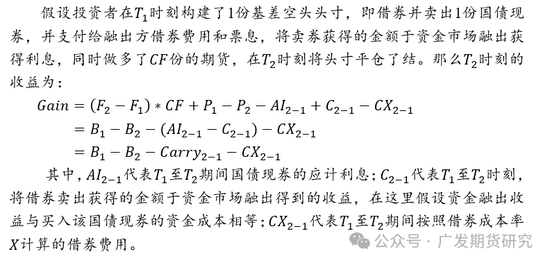

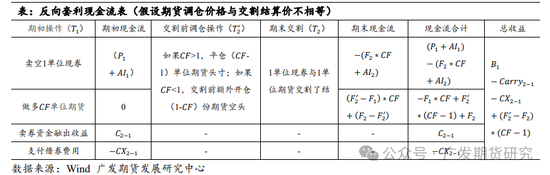

2、反向套利收益

当然这里需要指出的是,由于反向套利涉及期货多头进入交割,多头交割拿券具有不确定性是反套策略的主要风险,如果期货多头交割后拿到的现券并不是期初卖空的现券,还涉及到需要在二级市场上卖出收到的实际交割券和买入卖空现券并归还,这一过程会产生较大的价格波动和流动性风险。

3、小结

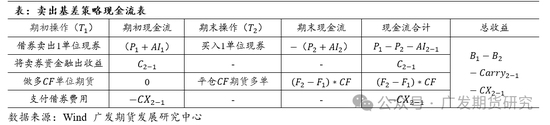

如上文所述,操作上正向/反向套利策略,是由做多/做空基差策略在临近交割时将期货和现货配比由

转换为1:1并进入交割了结得来,因此实操中两者可以根据实际情况进行灵活转换。正向和反向套利策略的年化收益与几个因素相关:期初基差静态水平、现券端持有至交割区间利息、借券费用和调仓产生的单边敞口项损益。计算其年化收益率,均可表示为

水平和其他项目费率的综合水平。因此投资者可以通过跟踪

水平,并综合自身的资金成本率和借券费率判断正向和反向套利参与的性价比。从

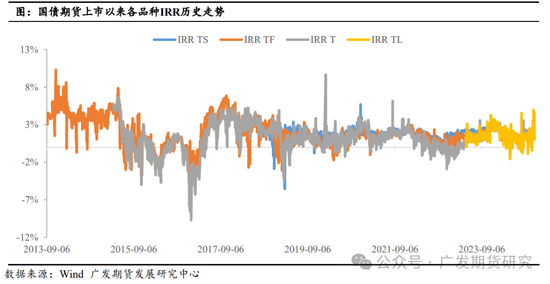

历史波动情况来看正套和反套策略均出现过较可观的机会。

二、总结

上文中我们详细阐述了做多/做空基差策略,正向/反向套利策略的收益计算公式,并介绍了策略操作流程以及可能遇到的问题。我们总结期现套利策略的交易要点与策略风险如下:

1、基差策略关注未来基差波动,正向与反向套利策略关注基差静态水平。从上文中推导的策略收益计算公式可以看出,基差策略收益的不确定性主要取决于未来基差的波动方向与幅度,正向和反向套利策略收益水平主要取决于当期基差静态的水平。预期未来基差将大幅上行/下行时可考虑参与做多/做空基差策略。在基差静态水平位于高位或低位时可综合参考

、资金成本和借券成本率指标判断参与正/反套策略是否具有性价比。

2、基差策略与正反套策略可结合考量、相互灵活转换。具体而言,期初正向套利与做多基差策略、反向套利与做空基差策略在交易方向和期现货配比上均一致,在临近交割时将做多/做空基差策略的期货和现货配比由

转换为1:1,并进入交割了结,便可转换为正向/反向套利策略,因此在实操中可结合实际情况进行策略的灵活选择,一定情形下可以降低综合风险。举例而言,如果投资者在期初参与了做多基差策略,该头寸与正套策略期初头寸一致,且在建仓之初便可根据

与资金成本估算出持有者交割的正套收益,该收益便可作为做多基差策略的“安全垫”,如果未来未来基差走势与幅度不及预期,或基差策略收益不及正套策略收益,投资者可以及时将基差策略转换为正套策略获取保底收益。因此投资者

偏高、基差偏低时点参与做多基差/正套策略具有较高的风险收益比。

3、期现策略主要风险点。由于基差策略收益取决于基差未来波动,正/反套策略取决于当期基差水平,从这个角度来说理论上正/反套策略收益确定性相较基差策略更高。但由于国债期货实行空头举手交割制度,因此其中真正收益确定性高的是正向套利策略,反向套利还面临着多头交割拿券的不确定性,如果交割获得的现券与卖空的现券不一致,还会面临一定的现券二级市场价格波动和流动性风险。根据我们此前对历史交割期实际交割择券的研究(《国债期货交割历史回顾之:交割券的选择》),大部分情况下空头会选取

券进行交割,因此理论上参与

券的反套策略风险相对更小。并且依据我们前文对反套收益率的推导,如果反套投资者可以顺利通过交割获得期初卖空的现券,那么由于借券费率平均较资金利率偏低,投资者可获取

负值更高的收益率。

还没有评论,来说两句吧...