来源:东吴策略陈刚团队

根据市场历年演绎的经验来看,A股在岁末年初具备鲜明的季节效应,即“春季躁动”,具体表现为大盘在1-3月会有一轮上涨行情。

春季躁动下的市场特征

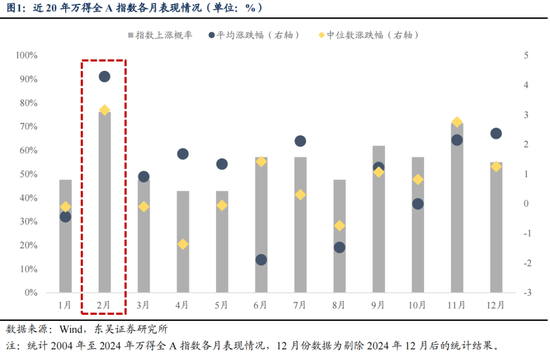

从市场整体走势来看,2月单月上涨概率以及涨幅都处于领先位置。统计2004年至2024年万得全A各月上涨概率以及平均、中位数涨幅情况后可以观察到,2月上涨概率达到76%,平均涨幅及中位数涨幅分别为4.3%和3.2%,无论是胜率还是涨幅都领先其他月份。与之相对应,1月和3月的涨幅并不突出,上涨概率也不足50%。全年经济情况以及上市公司盈利预告都会在来年1月集中披露;两会通常在3月初召开、届时政策预期落地。而2月则面临经济数据、业绩的真空期,同时新的政策预期也会发酵,带动市场风险偏好提升,是春季做多的黄金窗口期。

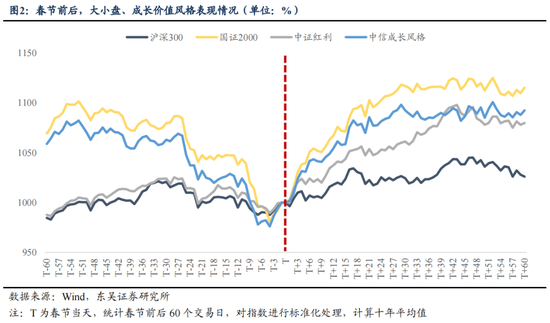

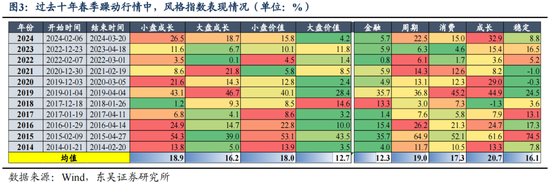

从市场风格来看,春节前后是关键的转折点,风格通常会从大盘蓝筹转向小盘成长。对过去10年春节前后60个交易日指数收盘价进行标准化处理,然后计算平均值,从而观察风格如何切换。春节前60个交易日,大盘、价值风格整体走势平稳,而小盘、成长风格则出现回落。这可能是因为市场倾向于给予小盘、成长风格的股票更高的盈利预测,但这种乐观的预测容易在业绩预告期被证伪,使得股价承压。而春节后60个交易日,小盘、成长风格展现出更好的弹性。从整个春季躁动区间来看,小盘、成长相对大盘、价值风格依然跑出了一定的超额收益。过去10年春季躁动行情中,小盘成长平均收益达到18.9%,在今年2月的反弹中,小盘成长涨幅为26.5%,明显跑赢其他风格指数。

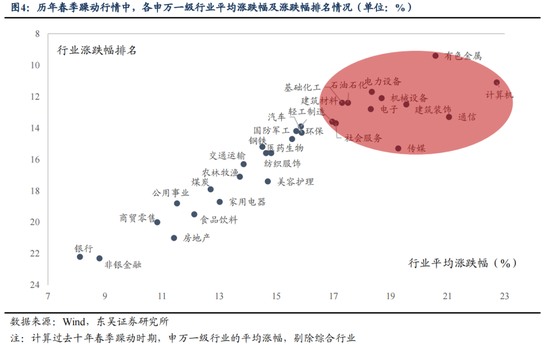

从行业来看,TMT板块以及部分周期行业表现较好。科技成长方向的TMT板块在流动性逻辑驱动下走强,同时中央经济工作会议和两会的产业政策指引也会对行业带来积极的预期。计算机、通信、传媒、电子近10年春季躁动期间的平均涨幅分别为22.7%、21.0%、19.27%、18.3%,排在所有行业前列。此外,由于处于数据真空期,部分周期板块受益于经济复苏预期上修也有不错的表现。而在经济超预期改善的年份地产、大消费板块涨幅居前,如2018年初公布2017年GDP数据超预期回升,房地产领涨;2019年一季度经济实现开门红,顺周期消费占优。

年初季节效应的形成是宏观流动性、微观资金面、政策及基本面预期共同作用的结果

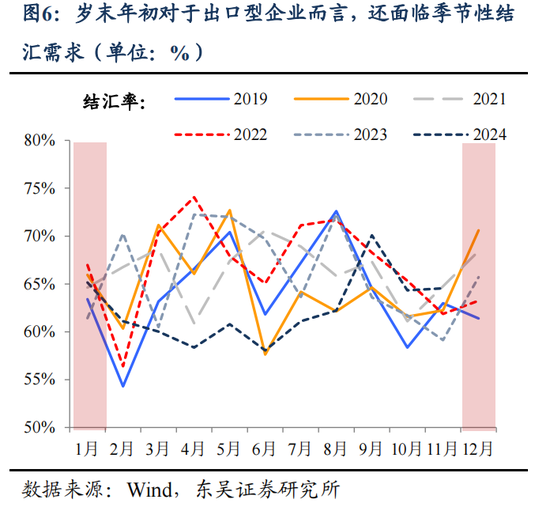

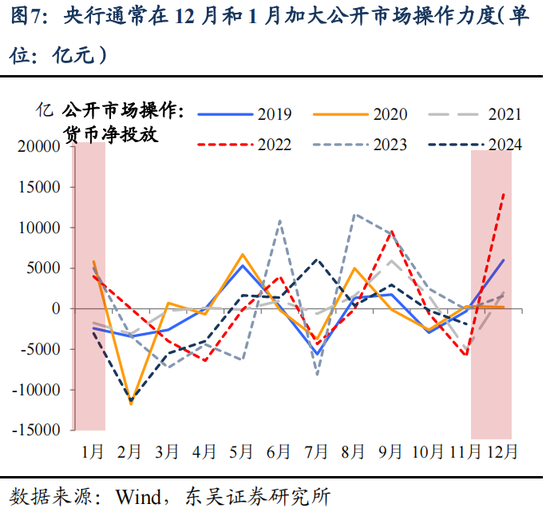

岁末年初宏观流动性由紧到松,农历春节成为市场风格转换的分水岭。年末至春节前,宏观流动性存在压力,一方面随着春节的临近,企业需要应对员工工资支付、贷款结算等问题,尤其对于出口型企业而言,还面临季节性结汇的需求,近5年12月及1月的银行代客结汇率均值分别为65.9%、64.8%,显著高于四季度整体中枢63.7%;另一方面,居民因节日消费、人情往来等需求同样需要“持币过节”。因此,为缓解资金需求端压力,央行通常在12月和1月加大公开市场操作力度,但仍难以完全弥补流动性缺口。从场内流动性来看,岁末年初受宏观流动性影响,市场整体交易活跃度偏低,基于过去10年A股换手率数据,1月是一年中交易热度最低的月份,日均换手率约为2.7%。直至春节过后随着资金回流至银行体系,流动性状况得到改善,市场迎来“春季躁动”行情,中小盘成长股开始表现。

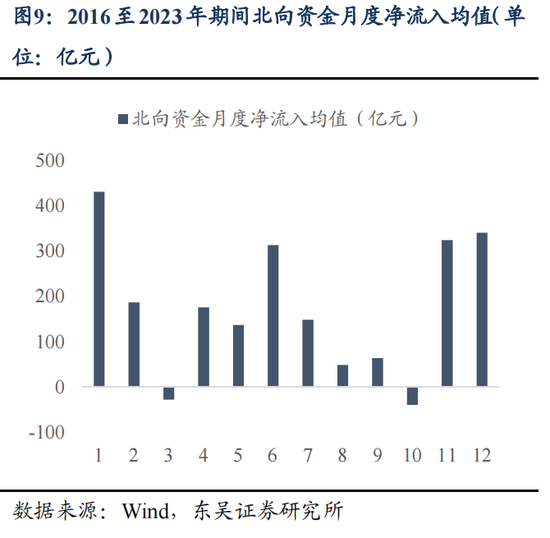

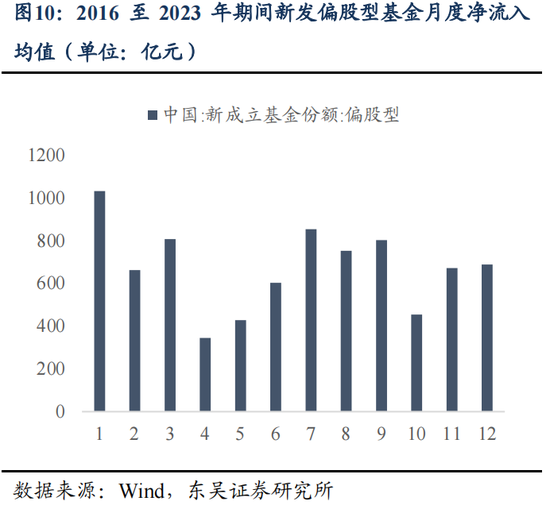

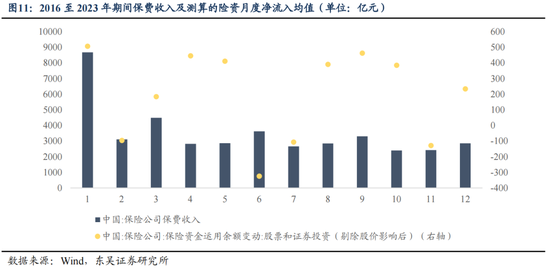

从微观资金面来看,1月机构增量资金加速入场塑造大盘蓝筹风格,2-3月随着流动性宽松,活跃资金兴起,中小盘占优。岁末年初,随着外资收假并进行年度资产的再配置,A股往往迎来外资的大幅流入,2016至2023年期间,1月份北向资金净流入均值达432亿元。同时,保险、公募得益于开门红效应,同样会在1月为市场带来明显增量,16-23年期间,1月份新成立偏股型基金以及我们所测算的险资资金净流入均值分别为1031亿元、507亿元,均为年内最高水平。考虑到增量资金特性,1月机构类资金所偏好的大盘蓝筹股往往表现占上风。直至2-3月随着宏观流动性的宽松,活跃资金兴起使得市场风格发生转向,中小盘开始更为占优。

从政策及基本面预期的角度看,1月通常是上年经济情况和业绩预告的集中披露期;随后的2月至3月中旬,市场则进入业绩披露和经济数据的真空期,叠加重要会议临近,投资者往往对新的政策动向和经济前景抱有积极预期,从而推动风险偏好的提升。同时,市场开始对产业趋势逻辑较强的板块形成新一年的业绩预期,因此在这个时期,TMT以及部分周期性行业往往会有较好的表现。

本轮春季躁动的配置策略

明年的“春季躁动”将延续“跨年行情”逻辑,仍以流动性交易为主导。一方面,政策刺激向盈利端传导存在时滞,且2月至3月中旬处于业绩披露和经济数据的真空期,由流动性交易切换至基本面交易的条件尚不成熟。另一方面,政治局会议提及“货币政策适度宽松”,预计明年一季度降准、降息将逐步落地,流动性相对充裕的背景下行情有望“躁动”演绎。

我们判断,本轮“春季躁动”行情风格会更加均衡,中小盘科技成长和顺周期共存。复盘2014年以来历年“春季躁动”行情,资金面宽松下小盘成长往往相对占优;且多数年份基于政策或经济预期的交易逻辑,周期、消费表现较好。对于明年而言,行情的配置仍需关注政策催化密集、产业景气向上的科技成长;此外,特朗普上台、两会前市场对政策博弈预期的升温,风格或阶段性切换至顺周期。

具体板块配置上,科技成长建议关注五个方向:1)人工智能:AI Agent、AI应用中的端侧硬件(AR眼镜等)、推理算力、人形机器人、自动驾驶;2)新能源:光伏/锂电新技术、新型电力系统、未来能源);3)自主可控(芯片制造产业链、信创、国产大飞机;4)空天信息技术:低空经济、卫星&商业航天;5)数据要素:数据要素授权运营平台、数据资源开发商、医保数据要素、数据跨境流通、数据安全)。顺周期建议关注:1)化债:环保、建筑、机械、信创等;2)消费新增长点/政策潜在增量:文旅、汽车、情绪经济、首发经济、银发经济、线上零售、电商代运营;3)“两重、两新”结构性增量(消费电子、工业自动化设备、工业软件);4)地产链:建材、白酒。

风险提示:国内经济复苏速度不及预期;联储降息不及预期;宏观政策力度不及预期;地缘政治风险

还没有评论,来说两句吧...