来源:国元期货研究

策略观点

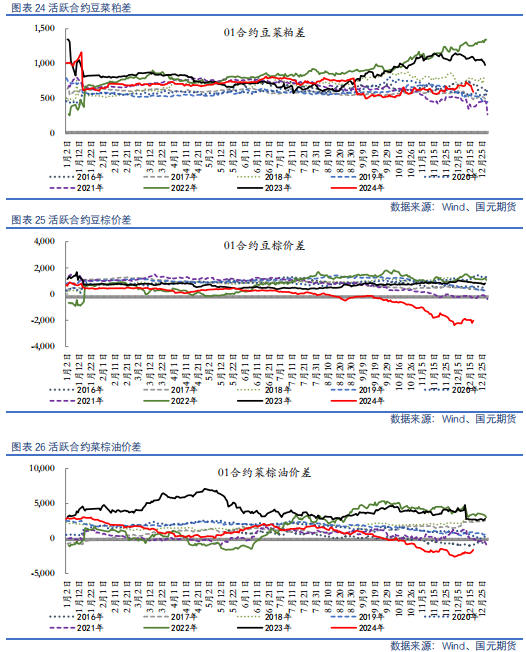

两粕:近期豆系品种窄幅运行,而菜系品种大涨。主要驱动在于全球菜籽供应收窄的预期以及短期运输问题消息面的带动,另外,近期中加贸易关系再度激起市场忧虑,明年菜籽进口存在收窄预期。从9月份开始,中加关系出现多次反复,是菜系品种波动加剧的主要因素。不过从国内菜系的基本面来看,目前油厂进口油菜籽库存数据仍显示菜籽供给较为宽松。中国粮油商务网监测数据显示,截止到2024年第50周末,国内进口油菜籽库存总量为91.2万吨,大幅高于去年同期的52.3万吨,也高于五周均值80.7万吨,国内进口压榨菜粕库存量也依旧处于近几年同期最高水平。国内来看,菜粕供应仍维持宽松格局,需求处于传统淡季,供强需弱格局之下缺乏对价格的长期驱动。

操作上,豆粕2505合约参考区间2500-2800,菜粕2505合约参考区间2200-2500。

油脂:本周菜系市场一骑绝尘,菜油领涨油脂板块,而豆油、棕榈油表现相对弱势。USDA对全球菜籽供应量再度调低,加拿大油菜籽收成前景趋紧,引发了市场对供应收紧的担忧,同时中加关系有所转向加上欧洲运输问题炒作,推动菜系价格普涨;棕榈油来看,11月末马来西亚棕榈油库存下降,仍给予盘面较强支撑,国内买船偏少导致棕榈油库存仍偏低,同样支撑现货价格;豆系市场来看,随着拉尼娜现象概率降低、南美大豆丰产预期之下,美豆缺乏上行驱动,预计国内豆系成本端支撑有限;国内来看,棕榈油进口成本持续下降施压期现价格,不过低库现实同样限制价格回调幅度。临近春节,下游市场备货量预计增加,豆油需求端转好给予价格支撑,豆棕价差有效修复中,短期价格调整为主;

操作上,豆油2505合约参考区间7300-7700,棕榈油2505合约参考底部支撑在8300-9100,菜籽油2505合约参考区间8500-9200。

一、 期货行情

二、现货价格

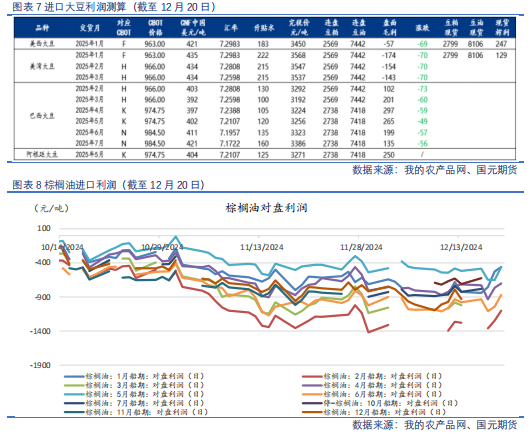

三、油脂油料成本及压榨利润

四、国外油脂油料供需面

4.1

全球大豆供需热点

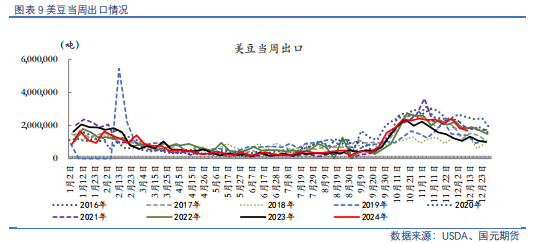

【出口销售报告:上周2024/25年度美国大豆净销售量142.4万吨】美国农业部周度出口销售报告显示,12月12日当周,2024/25年度美国大豆净销售量142.4万吨,比上周提高21%,基本符合此前市场预期。迄今为止,2024/25年度美国大豆销售总量3871万吨,同比增长9.7%。

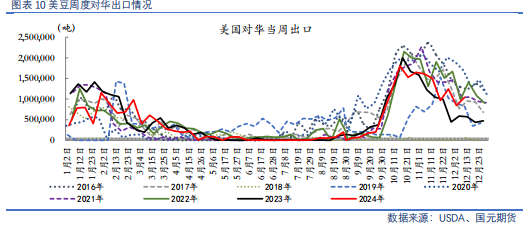

【出口销售报告:上周美国对中国销售大豆65万吨】美国农业部出口销售报告显示,12月12日当周,美国对中国(仅指大陆)净销售2024/25年度大豆65万吨,此前一周为70.5万吨。当周美国对中国装运大豆104.2万吨,此前一周为84.4万吨。迄今为止,美国对中国销售2024/25年度大豆总量(已经装船和尚未装船的销售量)为1784万吨,同比减少5.9%,其中已销售但尚未装运的大豆数量为321万吨,低于去年同期的548万吨。

【美国乙醇计划可能导致生物柴油需求下降】12月17日,美国政府公布临时拨款法案草案,将允许全年销售掺混更高玉米的汽油,作为对比,此前禁止在夏季(6月到9月)销售E15,这可能会减少豆油在生物柴油行业的需求。

【出口销售报告前瞻:大豆出口销售量估计85~200万吨】周四美国农业部将发布周度出口销售报告。市场预计报告将显示,截至12月12日的一周,美国大豆出口净销售量位于85~200万吨。上周美国2024/25年度大豆净销量为117万吨。

【2025年春播展望:大豆价格下跌可能鼓励农户转播玉米】2025年美国春播将在几个月后开始,就目前芝加哥期货价格来看,种植玉米的吸引力相对大豆有所提高。12月18日,2025年11月大豆合约的收盘价为9.6575美元/蒲,12月玉米合约收盘价为4.33美元/蒲,即大豆与玉米比价为2.23,为近9年同期最低。

【ANEC将12月份巴西大豆出口预估值调高到162万吨】巴西全国谷物出口商协会(ANEC)表示,12月份巴西大豆出口量估计为162万吨,高于上周预估的157万吨。作为对比,11月大豆出口量为234万吨,去年12月份为379万吨。今年1-12月大豆出口量估计为9741万吨,低于2023年的创纪录出口量1.013亿吨。

【CONAB:12月15日巴西大豆播种完成96.8%】巴西国家商品供应公司(CONAB)数据显示,截至12月15日,巴西2024/25年度大豆播种进度为96.8%,一周前94.1%,去年同期的播种进度为94.6%。其中马托格罗索州、帕拉纳州和南马托格罗索州均已播种结束。CONAB预计2024/25年度巴西大豆产量为1.662亿吨,较上年增长12.5%;大豆种植面积估计为4737万公顷,同比提高2.6%。

【PAN:预计巴西大豆产量将会超过1.7亿吨】巴西私人咨询机构家园农商公司(PAN)调查显示,2024/25年度巴西大豆产量将达到创纪录的1.704亿吨,比早先预期高出400万吨以上,比上年产量提高15.3%,因为天气条件有利于作物生长。过去一个月已经有四家私营咨询机构预测巴西大豆产量超过1.7亿吨。

【上周阿根廷农户销售大豆的步伐总体加快】阿根廷农业部统计数据显示,上周阿根廷农户销售大豆的步伐总体加快。截至12月11日,阿根廷农户预售225万吨2024/25年度大豆,比一周前高出29万吨,去年同期销售量是211万吨。作为对比,上周销售11万吨。到目前为止,还没有企业申请2024/25年度大豆出口许可,去年同期企业申请量为88.5万吨。

4.2

国外油脂供需热点

【印尼计划于2025年元旦实施B40出毛棕榈油口费将提高到10%】12月19日,印尼首席经济部长艾兰加·哈尔塔托表示,印尼从2025年1月1日起将棕榈油基生物柴油掺混率提高到40%,高于当前的35%。毛棕榈油出口费也将从目前的7.5%提高到10%,用于生物柴油补贴。哈尔塔托表示,一旦财政部颁布相关法规,将立即实施新的出口费。

【印尼国家石油公司寻求使用废食用油生产可持续航空燃料】市场人士表示,印尼国有炼油商Pertamina正在寻求约500吨废食用油(UCO),用于2025年第一季度在其芝拉扎精炼厂试加工可持续航空燃料(SAF)。此前,印尼海事与投资协调部9月宣布,2027年起,从该国起飞的国际航班必须在燃料组合中使用1%的SAF,到2030年该比例将上升至2.5%,2040年将上升至12.5%,2050年将上升至30%,2060年将上升至50%。

【市场认为印尼可能分阶段实施生柴B40政策】印尼政府一再重申将在2025年1月1日全面启动B40,能源部强调不会逐步实施B40,因为生物柴油生产商已准备好供应更高掺混率的生物柴油。但考虑到成本和技术挑战,市场多数人仍认为B40计划难以一次性全面推广,最开始可能只是部分实施。

【SPPOMMA:12月1-15日南马来西亚棕榈油产量环比减少19.6%】南马来西亚棕榈油公会(SPPOMMA)数据显示,12月1-15日,南马来西亚棕榈油产量环比减少19.6%,其中鲜果串单产环比减少17.07%,出油率(OER)减少0.48%。

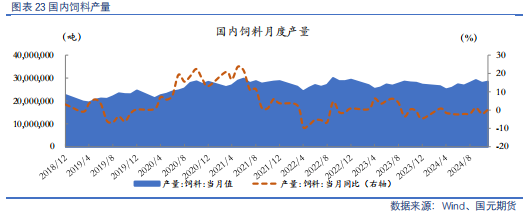

五、国内油脂油料供需面

5.1

大豆&植物油进口情况

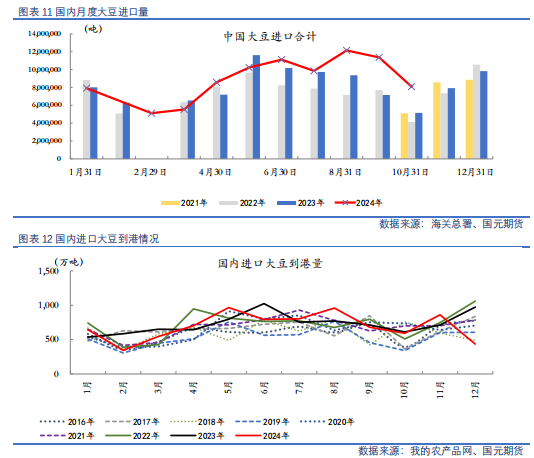

据海关数据,2024年11月我国大豆进口量715.4万吨,较10月份的808.7万吨下降11.5%,较去年11月份的792万吨下降10%。2024年1-11月我国累计进口大豆9709万吨,同比增加751万吨或8.4%。进口增加主要是因为国际大豆价格下跌,进口利润好于去年。据海关数据,11月份我国食用油进口量为49.8万吨,低于10月份的57.2万吨,也低于去年同期的92.4万吨。1-11月我国进口食用油646.1万吨,较去年同期的897.1万吨减少28.0%。

5.2

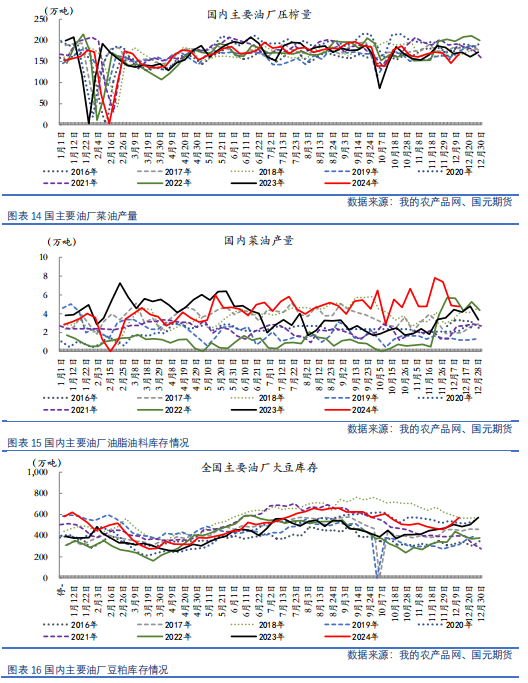

油厂压榨及库存情况

5.3

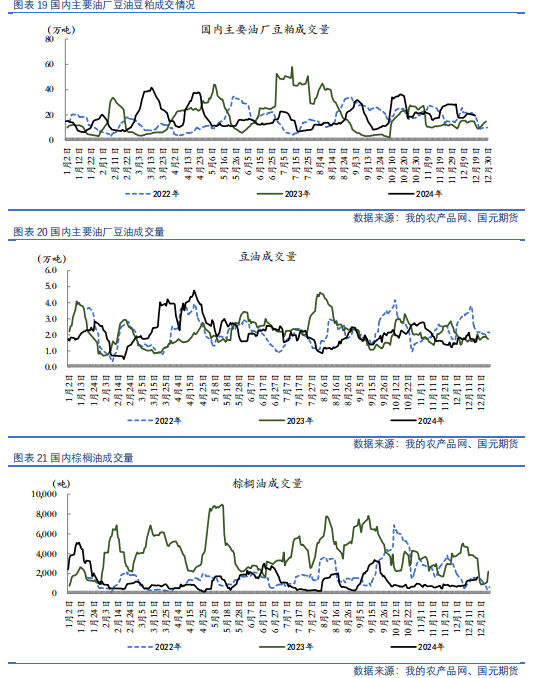

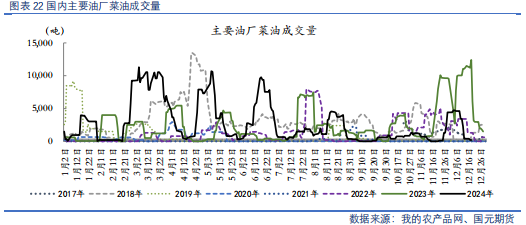

国内油脂油料成交情况

六、油脂油料套利分析

写作日期:2024年12月22日

作者:刘金鹭

农产品分析师

期货从业资格号:F03086822

投资咨询资格号:Z0019372

还没有评论,来说两句吧...