自10月25日上线试运行以来,全国中小微企业资金流信用信息共享平台(以下简称“资金流信息平台”)至今已经试运行两个月。《每日经济新闻》记者注意到,在这段时间内,多地已经落地首笔“资金流”贷款。

人民银行蚌埠市分行征信管理科负责人在受访时表示,他们非常重视资金流信息平台的试点工作,行内已经比照省分行的模式成立工作专班,相关工作正在有序推进中。据悉,蚌埠市的试点银行已经依托资金流信息平台为多家企业增信,其中两家企业的贷款已经落地。

值得一提的是,资金流信息平台试点以后,该负责人最明显的感触是,银行审贷的效率得到了明显提高,相关环节审贷周期从“按天计算”缩短至“按分钟计算”。不过,每经记者也从业内获悉,由于资金流信息平台刚推出不久,目前应用还不多,仍有待进一步普及。

多地落地首笔“资金流”贷款

近期,多地中国人民银行分支机构披露,辖内落地首笔“资金流”贷款。所谓的“资金流”贷款,是指银行依托资金流信息平台为当地中小微企业提供融资支持。

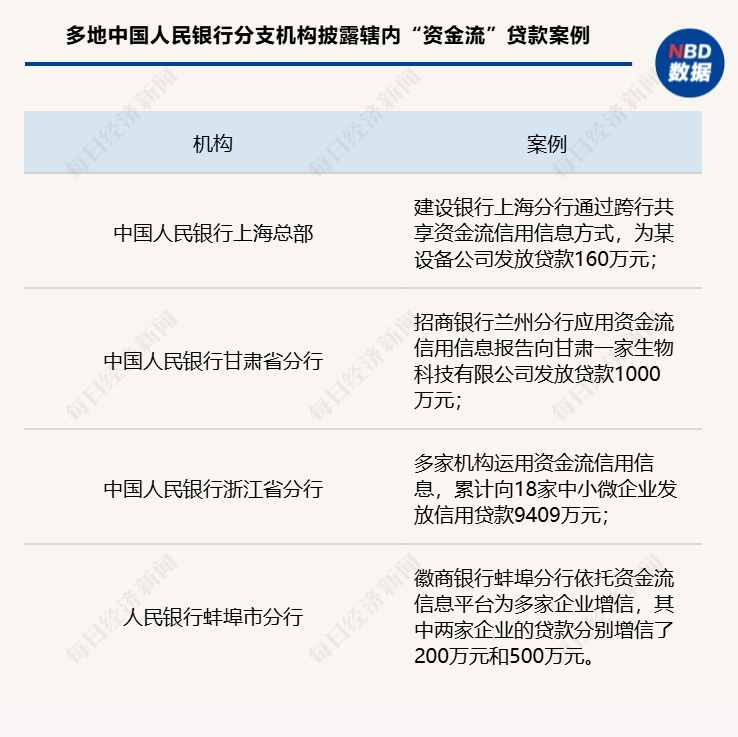

例如,中国人民银行上海总部披露,建设银行上海分行依托资金流信息平台,通过跨行共享资金流信用信息方式,为某设备公司发放贷款160万元,实现了上海首笔依托资金流信息平台发放的贷款成功落地。该公司资产主要为专用影音设备,难以作为银行的合格押品。借助资金流信息平台提供的详细报告,银行能够迅速确认客户财务状况和经营周期,贷款顺利获批,缓解了企业流动资金短缺的困难。

中国人民银行甘肃省分行披露,11月28日,招商银行兰州分行依托资金流信息平台,应用资金流信用信息报告向甘肃一家生物科技有限公司发放贷款1000万元,实现了甘肃省首笔依托资金流信息平台发放贷款业务成功落地。

记者从中国人民银行浙江省分行获悉,自11月1日浙江省首笔资金流信用信息应用贷款由临海农村商业银行成功发放以来,截至11月26日,浙商银行及全国性银行在浙分支机构、浙江农商联合银行充分运用资金流信用信息,累计向科技、电子、化工、交通运输等行业的18家中小微企业发放信用贷款9409万元。

据《台州日报》此前报道,浙江省首笔基于资金流信息平台的信贷业务已成功由临海农商银行在台州市办理,贷款对象为某电子科技有限公司,金额达300万元。

人民银行蚌埠市分行征信管理科负责人在接受《每日经济新闻》记者采访时表示,蚌埠市资金流信息平台的试点银行是徽商银行蚌埠分行,目前该行已经依托资金流信息平台为多家企业增信,其中两家企业的贷款已经成功落地,分别增信了200万元和500万元。

该负责人介绍:“获得增信200万元的蚌埠市一家金融科技公司,亦是省级专精特新企业。该企业因原材料价格波动较大,向徽商银行申请流动资金贷款。徽商银行及时指导客户运用资金流平台信息。在完成相关注册手续后,企业当即授权徽商银行查看其名下两家银行的账户资金流信息。徽商银行就此分析了企业账户收支与余额、账户现金存取等基本情况,判断企业经营和收支情况稳定正常,符合增信条件。当日成功审批通过,有效缓解了企业资金压力,助力企业稳健发展。”

有人民银行分支机构已成立工作专班

10月25日,资金流信息平台正式上线试运行。据介绍,资金流信息平台是中国人民银行组织金融机构共同建设,中国人民银行征信中心具体承担建设运行维护任务,全国统一集中运行,按照开放共享、实时互动、按需调用等原则,在全国范围内推动资金流信用信息共享,为中小微企业提供资金流信用信息共享服务,助力中小微企业融资。

中小微企业资金流信用信息是信息主体在交易过程中形成的、能够反映其经营状况、收支状况、偿债能力、履约行为等经济行为并去除相关敏感信息后的交易统计信息,是中小微企业最优质的信用信息之一。

资金流信息平台为每个中小微企业都建立了专属于其自身的数据账户。中小微企业通过身份验证后可以登录自己的数据账户开展授权、查询、异议、咨询等业务活动,实现“我的信息我做主”,驱动资金流信用信息流转。

据悉,资金流信息提供机构主要是银行和第三方支付机构。初期建设主要推动银行类机构间资金流信用信息共享,为银行类机构,负责根据中小微企业指令将其资金流信用信息对外提供。资金流信息平台提供的产品有两个,分别是企业账户资金流信用信息明细汇总产品、企业账户资金流信用信息报告。

“资金流信用信息可以帮助金融机构更加精准评估中小微企业的盈利能力和发展潜力,降低逆向选择和道德风险,实现对中小微企业的精准授信和持续动态授信。”人民银行蚌埠市分行征信管理科负责人对每经记者表示,所有中小微企业,均有自己的资金流信用信息,贷款银行会根据企业的资金流现状,结合贷款产品特点和银行风控要求等多方面因素,自行判断是否给企业授信以及授信多少额度。

在他看来,作为首贷户的小微企业更从中获益。原因在于,首贷户虽然没有历史贷款记录作为信用评估的参考,但日常经营中的货物结算等资金流信息,也能一定程度上反映该企业的经营状况。

此前中国人民银行征信中心有关负责人就资金流信息平台上线试运行有关情况答记者问时指出,当前我国仍然有大量中小微企业(含个体工商户)是“信用白户”,没有信用记录,或者信用记录单薄。他指出:“资金流信用信息是中小微企业重要的信用信息之一,能够全生命周期地动态反映中小微企业的经营状况、收支状况、偿债能力、履约行为。全球很多国家都在积极关注、探索推动其共享共用,帮助解决中小微企业融资问题。”

每经记者注意到,自资金流信息平台试运行之后,各地人民银行分支机构正在积极指导辖内试点银行落地“资金流”贷款。部分人民银行分支机构及试点银行还在当地媒体刊登专门的热线电话,方便中小微企业前来咨询。

上述负责人向每经记者透露,人民银行蚌埠市分行非常重视资金流信息平台的试点工作,已经比照省分行的模式成立工作专班,相关工作正在有序推进中。

中小微企业审贷效率得到明显提升

人民银行蚌埠市分行征信管理科负责人坦言,资金流信息平台试点以后,他感触到最明显的变化之一是,银行审贷的效率得到了明显提高,相关环节审贷周期从“按天计算”缩短至“按分钟计算”。“以前没有资金流信息平台的时候,商业银行如果要查看企业的资金流水,就需要企业逐个登录企业网银或到各家银行去打印交易流水清单。这样一来,整个放贷的时间就会被拉长,也可能存在一些银行流水造假的现象。资金流信息平台出现以后,它不仅提高了审贷的效率,还提高了资金流信息的准确性。”

全国著名小微信贷专家、中国小微信贷机构业务创新合作机制发起人嵇少峰在接受每经记者采访时指出,目前中小微企业的交易结算信息分散于多家银行之间,这使得企业的真实经营状况难以准确反映给贷款银行。然而,资金流信息平台的出现有望解决这一难题。此外,该平台能够为银行提供一个更为便捷的数据来源,以便进行企业的授信审查审批工作。

嵇少峰坦言,中小微企业倾向于选择大型银行作为其结算行,但资金流信息平台的推出将使中小型银行能够与大型银行一样,平等地获取资金流数据。然而,他同时提出一个潜在问题:在信息对称的条件下,大型银行凭借其先进的科技水平、雄厚的资金实力和较低的利率水平,可能会进一步巩固其市场优势。因此,资金流平台的推出对中小银行来说,既是机遇也是挑战。

嵇少峰补充说,由于许多企业的资金流水往来极为频繁,对资金流数据的分析对中小银行而言是一个较大的技术挑战。他同时强调,交易流水只能作为企业经营信息评估的基础,并不能保证绝对准确地反映一家企业的真实经营状况和风险状况,银行仍需要多维度地进行评估。

截至发稿,资金流信息平台已经试运行两个月。上述人民银行蚌埠市分行征信管理科负责人表示,由于此项工作目前尚在推广初期,因此社会和企业的知晓度较低,企业利用资金流平台为自己增信的意识有待提高。

一家为企业融资提供居间服务的公司也向记者坦言,由于资金流信息平台刚推出不久,目前应用还不多,估计以后会更加普及。

还没有评论,来说两句吧...